一、美联储的由来

美国联邦储备系统为美国的中央银行,与其他国家的中央银行相比,美联储作为美国的中央银行诞生的比较晚。历史上,美国曾多次试图成立一个像美联储这样的中央银行,但因为议员及总统担心央行权力过大,或央行会被少数利益集团绑架而没有成功。这种担心主要是由美国的国家形态所决定的。建国之初,美国是由一些独立的州以联邦的形式组成的松散组织,大部分的行政权力主要集中在州政府,而非联邦政府。因此,成立中央银行这样一个联邦机构的想法会引起各州的警觉,他们担心联邦政府想以此为名来扩大自己的权力范围。

美国第一银行

美国的第一任财政部部长亚历山大·汉密尔顿(Alexander Hamilton)在美国独立战争结束后,向国会提议成立一个全国性的银行。主要负责帮助美国各州发行债券,以逐步偿还独立战争时期累积的债务。另外,该银行还可帮助保管财政部的存款及处理其他联邦政府财务上的收支。汉密尔顿的这个提议当时遭到了强烈反对。反对者主要担心这三个方面:其一,这样一个全国性银行比其他银行有更多竞争优势,会造成它在私营银行业务上的垄断;其二,该银行超出美国宪法规定的联邦政府权限;其三,成立全国性银行会削弱各州政府的权力。尽管汉密尔顿力排众议,于1791年在费城成功建立了这样一个银行——美国第一银行(The First Bank of the United States),但国会只批准第一银行经营20年。20年后,必须获得国会批准,第一银行才能继续存在。

美国第一银行并不是现代意义上的中央银行,它实际上仍是一个私人性质的商业银行。第一银行和其他银行一样吸收储户的存款和发放商业贷款。另外,第一银行按照股份制方式成立,股票在市场上公开出售,股东和其他上市公司股东一样分配红利,决定第一银行如何经营。唯一不同的是,其他商业银行属于州内银行,而美国第一银行是全国性质的银行,在全美开展业务,而且第一银行是唯一一个为美国财政部提供服务的银行。

第一银行除了是私人性质的商业银行外,还有一个很大的硬伤,就是它大概有70%的股权属于外国人,当时主要是欧洲人。这让很多美国人担心第一银行是欧洲金融家族控制美国的一个工具。所以1811年,第一银行的20年经营期限到了之后,国会没有批准它继续存在,第一银行被迫关闭。

美国第二银行

1812年,英美再起战争冲突。由于缺乏一个有效的中央银行系统和全国统一的金融市场,美国的州内银行陷入混乱。为了恢复银行秩序和处理战争债务,美国再次考虑成立一个类似第一银行的中央银行。1816年由美国国会投票通过,麦迪逊总统签署法案成立了美国第二银行(The Second Bank of the United States)。

和第一银行类似,第二银行更接近一个全国性的商业银行,而不是现代意义的中央银行。同样,国会也只给第二银行颁发了20年执照。执照到期后,必须经过国会批准才能继续存在。

由于商业竞争关系,第二银行成立后遭到州内银行的强烈反对。它的反对者声称,第二银行只帮助美国东部经济发达地区的商人和富豪,而不为当时占美国人口多数的农民服务。这种宣传把第二银行推到了舆论上非常孤立的境地。在当时美国第七任总统竞选中,

安德鲁·杰克逊(Andrew Jackson)的竞选对手支持第二银行。1833年,杰克逊当上总统后,兑现了自己的竞选承诺,把财政部的存款全部转移到州立银行,削弱了第二银行继续存在的理由。这种情况下,第二银行的执照在20年期限到期后,没有通过国会的审批。1836年,美国第二银行重蹈第一银行覆辙,被迫关闭。

自由金融时期

在美国第二银行关闭后的70多年里,美国政府没有再试图建立一个类似中央银行的机构。在此期间,美国的金融市场经历了放任自流式的大发展。但随着金融市场的不断扩张,放任自流式银行体系的缺点也越来越多地暴露出来,银行挤兑造成市场崩溃的情况经常发生。美国在1873年、1884年、1890年、1893年、1907年都发生过由于挤兑造成银行大规模倒闭的金融危机。尤其是在1893年的危机中,美国有超过500家银行相继倒闭,很多人的毕生积蓄可以说一夜之间付诸东流。

金融危机不仅给个人和家庭造成巨大的财富损失,整个美国经济也由于金融业无法正常运转而陷入了长时间停滞。1893年的金融危机给美国带来了空前严重的经济衰退。沉寂了10年之后,金融危机于1907年在美国再度爆发。危机爆发的导火索是股票市场上一些投机者试图操纵美国联合铜业公司(United Copper Company)的股票,但没有成功。贷款给这些投机者的银行和信托投资公司因此损失惨重。1907年10月,纽约第三大信托投资公司可尼克波克(Knickerbocker Trust Company)被迫宣布破产。和2008年

雷曼兄弟破产类似,当年可尼克波克的破产引发了一场席卷美国的金融海啸。存款者人人自危,纷纷从银行等金融机构提款以避免损失。由于金融恐慌,银行间也失去信任,相互间的借贷完全冻结,并发生挤兑。这种银行挤兑很快从纽约蔓延到全国各地,一场类似1893年金融危机的市场崩溃即将发生。当时,美国著名金融公司

摩根大通(J.P. Morgan)的创始人摩根意识到了问题的严重性,并立刻召集最重要的几家金融公司的总裁开会,要求大家一起拿出资金帮助面临挤兑的银行。而摩根自己也身先士卒,拿出资金帮助金融市场渡过危机。从一定程度上讲,摩根当时扮演的角色正类似于2008年拯救金融市场的美联储。

联邦储备法案

频繁爆发的

金融危机让公众逐渐意识到,放任自流式的金融市场存在很大问题。支持成立一个机构对金融市场进行适当监管的呼声逐渐高起来。1907年的金融危机结束后,美国参议员尼尔森·奥尔德里奇(Nelson Aldrich)组织了一个委员会,专门负责调查金融危机的成因以及教训。在1907年的危机中,尽管仍有将近100家银行因为挤兑倒闭,但与1893年500多家银行倒闭相比,算是一个不错的结局。摩根带领其他金融机构挺身而出,为遭受挤兑的银行提供流动资金是1907年危机成功化解的一个重要因素。但这种依赖金融市场上某个人的能力解决危机的方式存在很多不确定性,最好用法律形式赋予某个机构稳定金融市场的职能来缓解危机。因此奥尔德里奇花了将近两年时间考察欧洲国家的中央银行,并对欧美金融市场进行了系统的比较分析。随后他起草了被称为《奥尔德里奇计划》的提案,主张美国应该模仿欧洲国家成立一个统一的中央银行。今后再发生类似1907年的金融危机时,该中央银行可以向被挤兑的银行提供紧急贷款,以此稳定金融市场信心。

但《奥尔德里奇计划》受到议会很多成员的强烈反对。作为共和党的主要成员,奥尔德里奇非常担心联邦政府权力过大,因此不愿意成立一个新的联邦政府机构来执行中央银行的职能。《奥尔德里奇计划》中的中央银行的各种角色完全由私人银行扮演,而不像欧洲国家的中央银行属于政府机构。这种设置方式从一定程度上也是受到了美国第一银行和第二银行的影响。《奥尔德里奇计划》的反对者主要来自美国中西部的农业州。这些从事传统农业的人们一方面担心银行业过于强大后会绑架整个经济,另一方面这些州的低收入者认为该法案主要服务于东部商业发达地区的富人,而不是美国大众。奥尔德里奇本人和摩根大通的创始人

摩根关系非常密切,同时女儿又嫁给了美国超级富翁

洛克菲勒唯一的儿子小洛克菲勒。这种和超级富豪家庭千丝万缕的关系,让奥尔德里奇对这些指责有口难辩。民主党人

威尔逊于1912年当选美国总统。他的当选险些彻底扼杀《奥尔德里奇计划》和再次提出建立中央银行的设想。好在威尔逊总统认为《奥尔德里奇计划》虽然是共和党提出的,但其整体框架存在很多优点。如果认真修改后实施,会对美国的金融市场有很大促进作用。因此,在威尔逊总统的支持下,参议员欧文和众议员格拉斯以《奥尔德里奇计划》为蓝本,在1913年起草了《联邦储备法案》。《联邦储备法案》中对美联储的机构设置与《奥尔德里奇计划》非常相似,但加强了美国联邦政府在美联储中的影响。最初的《奥尔德里奇计划》把美联储完全定性为一个私人机构,而《联邦储备法案》把华盛顿的联邦储备局定性为联邦政府机构,尽管美联储的12个联邦储备银行被定性为更接近于私人部门的非营利性机构。

1913年美国国会最终达成一致意见,通过了《联邦储备法案》。威尔逊总统签署了该法案,正式宣告美联储成立。

二、美联储组织架构

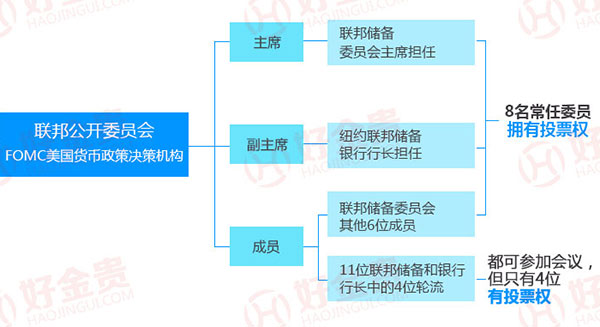

美联储货币政策的最高决策机构包括联邦储备局的7名执行委员(Members of the Board of Governors)和12名联邦储备银行的主席(Presidents of the Federal Reserve Banks)。美联储最重要的货币政策被称作

公开市场操作,日常说的美联储公开市场会议(或者议息会议)就是为制定这个政策而召开的。公开市场政策由华盛顿的联邦储备局和各个地区的联邦储备银行共同制定。美联储的12个联邦储备银行是相对独立的机构,比如联邦储备银行的主席可以担任公开市场委员会的委员,在担任委员期间,联邦储备银行的主席与联邦储备局主席、联邦储备局的其他委员拥有同等的投票权。

联邦储备局的7名执行委员由主席、副主席及其他5位委员组成。这7名执行委员必须全部由总统提名,经过国会确认后才能上任。每个执行委员的任期为14年,到任后不能连任,注意这里的14年任期指的是执行委员的任期,和美联储主席任期并不是一个概念。执行委员上任后,总统没有权利罢免这些委员。如果需要罢免他们,必须有国会2/3的成员投票通过才可以。

美联储 核心:联邦公开市场委员( 一年开8次会议纪要,12个人有投票权,投票可能少数服从多数吧)

它由十二名成员组成,包括:联邦储备委员会全部成员七名,纽约联邦储备银行行长,其它四个名额由另外11个联邦储备银行行长轮流担任。

联邦公开市场委员作用: 公开市场操作、制定贴现率、制定法定准备金率

09年纽约联储银行的资产 就已经把 同行们 (其他联储银行) 远远甩在身后。

美联储纽约银行,它在1914年5月19日向货币审计署(Comptroller of the Currency)报备的文件上记录着股份发行总数为203053股,其中:

洛克菲勒和库恩雷波公司所控制的纽约国家城市银行,拥有最多的股份,持有3万股。

JP摩根的第一国家银行拥有1.5万股。

当这两家公司在1955年合并成花旗银行后,它拥有美联储纽约银行近1/4的股份,它实际上决定着美联储主席的候选人,美国总统的任命只是一枚橡皮章。

保罗-沃伯格的纽约国家商业银行拥有2.1万股。

由罗斯柴尔德家族担任董事的汉诺威银行拥有1.02万股。

大通银行拥有6000股

汉化银行拥有6000股

这六家银行共持有40%的美联储纽约银行股份,到1983年,他们总共拥有53%的股份。经过调整以后,他们的持股比例是:花旗银行15%,大通曼哈顿14%,摩根信托9%,汉诺威制造7%,汉化银行8%。其中,花旗银行控制了97个董事席位;J.P.摩根公司控制了99个;汉华银行控制了96个;大通曼哈顿控制了89个;汉诺威制造控制了89个

从1914年美联储建立以来,无可辩驳的事实显示了银行家们操纵着美国金融命脉、工商业命脉和政治命脉,过去如此,现在仍然如此。而这些华尔街的银行家都与伦敦城的罗斯柴尔德家族保持着密切联系。

如果你对这个问题感兴趣,建议你看看《货币战争》这本书,里面有较完全的介绍,也会发现一个真正幕后的,其力量可以决定多任美国总统命运的,古老的罗斯柴尔德家族的秘密。

美联储的老板们是些什么人?这原来是个非常神秘的秘密。现代的人们总是喜欢寻根究底,据美国的各方面的人士长久的跟踪深入追究,并披露于媒体,大概地知道,美联储的真正的老板是由完全私有化的银行和个人所组成。他们之中有花旗银行(其前身是纽约第一国家城市银行)、纽约银行、第一国家银行、纽约国家商业银行、汉诺威银行、摩根大通银行(前身是大通银行)、汉华银行、大通曼哈顿银行、摩根信托公司、银行家信托公司……,还有相当大的一部分股份是个人持有者如洛克菲勒家族、摩根家族、罗斯柴尔德家族、哈里曼家族、希夫家族、贝克家族、斯蒂尔曼家族、斯特郎家族、希尔家族、沃博格家族……!虽然有些银行挂着国家银行的名头,其实,都是私人银行。有些银行就是上述这些家族控制的银行。例如纽约第一国家城市银行绝对控股股东是洛克菲勒家族,第一国家银行的绝对控股股东是摩根家族,纽约国家商业银行的绝对控股股东是沃博格家族,在这些银行名字中的“国家”正反映了美国社会的“国家即朕,朕即国家”的政治和经济现象的本质!由于美联储的股东严格保密,美国媒体从浩瀚的资料中得来的零碎的资料堆里艰难寻迹中,得到并披露的这些股东名字不一定都达到精确的程度,但是,有一点是可以肯定的,即从披露的美国联邦储备委员会的股东名单中,可以清楚地说明的是,美国联邦储备委员会完全是一个私人银行!

美联储不是”一家银行”,而是将50个州和哥伦比亚特区划分为12个联邦储备区,在每个联邦储备区设立一家联邦储备银行和若干分行,与联邦储备委员会,顾问咨询委员会,以及作为会员银行的若干商业银行共同组成的多元中央银行体系.除了联邦储备银行,所有的国民银行(在货币监理处注册的商业银行)都必须是联邦储备体系的会员,而在州注册的商业银行可以自由选择是否加入联邦储备体系。目前大约有三分之一左右的商业银行是联邦储备体系的成员。

从作用和功能上来说美联储的的确确是美国的中央银行,但是它又的的确确是注册在特拉华州(Delaware)的私人企业(Private Company),它和美国联邦政府机构根本不是一回事,尽管美联储的主席是由总统任命,国会核准的 它倒确实是被控制着。

关于这一点看一看看这本书《货币战争》,里面的第三章里面有一节的题目是:华尔街七巨头:美联储的幕后推手。 真的存在,不过这个家族很低调

罗斯柴尔德家族(rothschild family):地球上最为神秘的古老家族,一个隐藏在这个世界阴暗面的控制者,一个控制了这个星球近两个世纪经济命脉的强大家族!或许对绝大多数普通人来说它是陌生的,因为在大众传媒时代,人们的目光或许只会关注到类似“洛克菲勒家族”或者“摩根家族”这些声明显赫的名字上。而二十世纪二战前的美国,曾经有一句经典的话形容当时美国的情况“民主党是属于摩根家族的,而共和党是属于洛克菲勒家族的……”其实在这句话后面还应该跟一句“而洛克菲勒和摩根,都曾经是属于罗斯柴尔德的!”

美联储,英格兰银行,洛克菲勒家族,摩根家族全是他家掌控的;策划1939年世界经济危机,第1第2次世界大战,希特勒是他们扶持的。

“大道无形”的世界首富

“只要 能控制一个国家的货币发行, 不在乎谁制订法律。”[1]

——梅耶·罗斯柴尔德

当国际媒体成天炒作身家500亿美元的比尔·盖茨蝉联世界首富宝座的时候,如果你信以为真,你就上当了。因为在人们耳熟能详的所谓富豪排行榜上,你根本找不到“大道无形”的超级富豪们的身影,因为他们早已严密地控制了西方主要的媒体。

所谓“大隐隐于朝”。如今,罗斯柴尔德家族仍在经营着银行业务,但是如果 们随机在北京或上海的街头问100个中国人,其中可能有99个知道美国花旗银行,而不见得有1个知道罗斯柴尔德银行。

究竟谁是罗斯柴尔德?如果一个从事金融行业的人,从来没有听说过“罗斯柴尔德”这个名字,就如同一个军人不知道拿破仑,研究物理学的人不知道爱因斯坦一样不可思议。奇怪却并不意外的是,这个名字对绝大多数中国人来说是非常陌生的,但它对中国人民乃至世界人民的过去、现在和未来的影响力是如此巨大,而其知名 度是如此之低,其隐身能力让人叹为观止。

罗斯柴尔德家族究竟拥有多少财富?这是一个世界之迷。保守的估计是50万亿美元!

据估计,1850年左右,罗斯柴尔德家族总共积累了相当于60亿美元的财富。如果罗斯柴尔德家族后来没有衰落的话,以6%的回报率计算,在150多年后的今天,他们家族的资产至少超过了50万亿美元。到20世纪初,罗斯柴尔德家族所控制的财富估计达到了当时世界总财富的一半。

严密的家族控制,完全不透明的黑箱操作,像钟表一般精确的协调,永远早于市场的信息获取,彻头彻尾的冷酷理智,永无止境的金权欲望,以及基于这一切的对金钱和财富的深刻洞察和天才的预见力,使得罗斯柴尔德家族在两百多年金融、政治和战争的残酷旋涡中所向披靡,建立了一个迄今为止人类历史上最为庞大的金融帝国。

世界上最大的10个财团,有8个是它的下属分支

还有,美联储就是他们家族开得,林肯,肯尼迪就是为了和他作斗争,挂了

美国民主党是属于摩根家族的,共和党是属于洛克菲勒家族的,是真的吗?

民主党是属于摩根家族的,共和党是属于洛克菲勒家族的,而洛克菲勒和摩根,都曾经是属于罗斯柴尔德的!